| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 |

- Crypto

- 분산원장

- ripple

- payment

- 코일

- Temenos

- 블록체인

- 스위프트

- XRP

- Coil

- 매뉴얼

- DLT

- crypto currency

- 암호화폐

- 리플

- 테메노스

- distributed

- 인터렛저

- Inter Ledger Protocol

- ILP

- blockchain

- Ledger

- Realtime

- fintech

- 블럭체인

- Settlement

- Web Monetizing

- monetization

- 가상화폐

- virtual currency

- Today

- Total

XRP HODLer

XRP를 통해 nostro/vostro가 해결될때의 영향 본문

안녕하세요,

리플 지구정복충 누가그랬을까 입니다.

오늘은 XRP를 통해 nostro/vostro가 해결될때의 영향에 대해 간단히 생각해보겠습니다.

우선 nostro/vostro 계좌가 무엇인지 부터 알아보시죠

1. Nostro / Vostro 계좌란

해외 송금시장은 하루 $5T(5조달러. 5000조원) 정도 됩니다.

눈에 보이지도 않는 5조 달러가 국제송금으로 날라다니는거죠.

그럼 이 돈들은 어떻게 움직이게 되는걸까요?

가령 한국의 갑돌은행에서 철수고객이 미국 씨티은행의 크리스틴 고객에게 돈을 송금해달라고 요청을 했다고 칩시다.

갑돌은행은 씨티은행에 '나를 믿고 크리스틴한테 돈좀 보내줄래?' 라고 요청해보겠지만

씨티은행이 '내가 너를 뭘 믿고 돈을 보내줘? 너 망하면 누가 내돈 책임지라고?' 라고 대답하겠죠.

문제는 신뢰입니다. 갑돌은행과 씨티은행은 친구사이가 아니죠.

만약 갑돌은행이 아니라 아프리카 와칸다의 뽀레버 은행에서 씨티은행에 요청한다면 그 불신은 더 크겠죠.

그래서 은행들은 서로 계약을 맺고 예치금을 묻어둡니다.

서로 상대방은행에 자기 은행 이름으로 계좌를 터놓고 예를들어 각각 1억씩 묻어두는거죠.

그럼 이 1억 내에선 서로의 고객들의 송금요청을 편하게 처리해줄 수 있습니다.

그리고 한달에 한번 1억에서 빠진 금액만큼 서로 다시 채워놓게 되죠.

이 예치금 계좌를 Nostro/Vostro 계좌라고 합니다.

갑돌은행 입장에서 씨티은행이 나한테 만들어놓은게 Nostro, 내가 씨티은행에 만들어놓은게 Vostro가 됩니다.

예치금 계좌의 문제는 금액이 너무 크다는데 있습니다.

갑돌은행은 미국의 씨티은행 뿐만 아니라 BoA(뱅크오브아메리카), PNC, 웰스파고 등 수없이 많은 은행과도 예치금을 쌓아야 합니다.

게다가 미국 뿐만 아니라 일본, 중국, 프랑스, 영국, 스페인 등 전 세계 은행들과도 예치금을 쌓아야 하죠.

타 은행들과 예치금을 쌓기 힘든 작은 은행들은 어떨까요?

네, 이미 연결이 되어있는 큰 은행들에게 수수료를 내면서 부탁해야 됩니다.

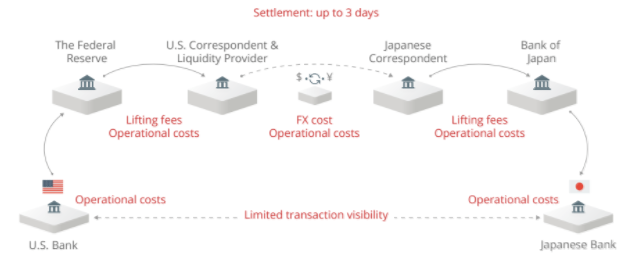

그래서 현재 국제송금을 하면 3~5일이 기본이고 길게는 한달까지 걸리게 되고, 수수료도 어마어마한거죠.

[은행간 현재 송금방식]

여기서 XRP가 등장합니다.

XRP는 실시간으로 settlement(정산)이 되기 때문에 예치금이 필요 없어집니다.

이미 40개국 이상 100여개 이상의 금융기관들과 계약을 맺고 있는 리플은

2018.10.01에 드디어 xRapid라는 자사의 product를 상업용 버전으로 배포(release) 했습니다.

2017 한 해에만 전세계 50대 은행중 15개, 5대 송금회사중 3곳과 파트너쉽을 맺은 리플사는

아직까지 파트너쉽 확장에 여념이 없습니다.

[ 리플사 및 관계사들 ]

2. XRP를 통해 nostro/vostro가 해결될때의 영향

우선 xRapid가 아무리 빨리 확산된다고 해도

타행간 예치금계좌가 빨리 없어지진 못할겁니다.

개인적으로는 모든 코어뱅킹들이 자신들의 솔루션에 리플넷을 통합한다고 해도

SWIFT와 리플넷의 공존이 최소 5년정도는 될거라 보고 있고

마찬가지로 nostro/vostro가 의미를 둘 정도로 볼륨이 줄어들려면 5~10년 이상 걸릴거라 판단하구요.

[ 국제송금 관련 금액비교 ]

(파란색 제일 작은게 XRP의 시가총액, 빨간색 제일 큰게 Nostro/Vostro 예치금)

하지만 5년 후 쯤 $27T(27조달러. 우리돈 3경) 되는 예치금 계좌들을 은행들이 활용 가능하다고 한다면

현재 10%인 은행의 지급준비율 관련 정책의 변경이 없다고 가정할 시

은행들의 가용 자산이 커지게 되고

은행들의 주 수입원(수익의 80%)은 대출에 대한 이자(예금금리/대출금리 차이)이기 때문에

자신들의 수익을 극대화시키기 위해선 남는 돈을 최대한 사람들에게 대출로 빌려주게 될 것입니다.

(참고 - 은행들 연 수익 13조원 넘봐 … 뜯어보니 이자수입이 80% )

그렇게 되면 시중에 유통되는 통화량이 많아지게 될테고

초반엔 경기가 매우 활성화 되겠지만 경제는 점점 인플레이션을 맞다가 버블로 치닫게 될 수도 있습니다.

3경이란 금액은 상상도 못할 어마어마한 금액이기 때문입니다.

물론 콜금리를 통해 정부에서도 어느정도 조절을 하려고 노력하겠지만요.

[ FRB 사진 ]

은행의 수입은 훨씬 늘어날 겁니다.

nostro/vostro 계좌란게 큰 은행일수록 다양한 은행들과 예치금을 묻어놓기 때문에 금액이 커지게 됩니다.

큰 은행일 수록 더 많은 돈을 융통할 수 있게 되고 더 많은 이익을 취하겠죠.

하지만 너무 걱정은 하지 마세요. 최소 10~20년 이후의 일들입니다. ㅎㅎ

'규제, 시황, 정세, 환경, 사회적 분위기' 카테고리의 다른 글

| PSD2가 리플사에게 기회인 이유 (0) | 2018.11.12 |

|---|---|

| 트럼프 행정부의 리플에 대한 태도 (feat. Cory Johnson) (0) | 2018.10.24 |

| 년도별 가상화폐 시장규모 변화 (0) | 2018.10.24 |